2005~08л…„ нҳёнҷ© нӣ„нҸӯн’Қ

к°Җкі„л№ҡ лҢҖлһҖмқҳ мҡ°л Өк°Җ м»Өм§Җкі мһҲлҠ” кІғмқҖ 2005~2008л…„ л¶ҖлҸҷмӮ° нҳёнҷ©кё°мқҳ нӣ„нҸӯн’ҚмқҙлӢӨ. лӢ№мӢң л№ҡмқ„ лӮҙ 집мқ„ мғҖлҚҳ мӮ¬лһҢл“Өмқҙ к·ёлҸҷм•Ҳм—” мқҙмһҗл§Ң лӮҙлҸ„ лҸј к·ёлҹӯм Җлҹӯ лІ„н…јмңјлӮҳ м§ҖлӮңн•ҙл¶Җн„° мӣҗкёҲ мғҒнҷҳмқҙ ліёкІ© мӢңмһ‘лҗҳл©ҙм„ң л№ҡм—җ н—ҲлҚ•мқҙкі мһҲлҠ” кІғмқҙлӢӨ. мӣҗкёҲ мғҒнҷҳмқҙ мӢңмһ‘лҗҳкұ°лӮҳ л§Ңкё°к°Җ лҸҢм•„мҳӨлҠ” лҢҖм¶ңмқҙ мҳ¬н•ҙмҷҖ лӮҙл…„м—җ 집мӨ‘м Ғ(46%)мңјлЎң лӘ°л Ө мһҲм–ҙ л¬ём ңмқҳ мӢ¬к°Ғм„ұмқ„ нӮӨмҡҙлӢӨ.

мқҙлҠ” н•ңкөӯмқҖн–үмқҙ м§ҖлӮңн•ҙ кёҲмңөк°җлҸ…мӣҗВ·нҶөкі„мІӯкіј н•Ёк»ҳ м „көӯ 1л§Ң 517к°Җкө¬мқҳ к°Җкі„л№ҡ мӢӨнғңлҘј мЎ°мӮ¬н•ҳл©ҙм„ң м–ҙлҠҗ м •лҸ„ мҳҲкі лҗҗлҚҳ кІ°кіјлӢӨ. н•ңмқҖмқҙ 2мқј кіөк°ңн•ң м„ёл¶Җ 분м„қ лӮҙм—ӯмқҖ мҡ°л Өмқҳ мҲҳмң„лҘј лҶ’мқёлӢӨ. н•ң 집 кұҙл„Ҳ н•ң 집 мқҙмғҒ(56.2%)мқҙ л№ҡмқ„ м§Җкі мһҲлӢӨ. л№ҡ진 к°Җкө¬мқҳ мҶҢл“қ лҢҖ비 мӣҗлҰ¬кёҲмғҒнҷҳл¶ҖлӢҙлҘ (DSR)мқҖ м§ҖлӮңн•ҙ 12.9%лЎң м „л…„ліҙлӢӨ 1.5% нҸ¬мқёнҠё мғҒмҠ№н–ҲлӢӨ. мқҙлҠ” мҶҢл“қмқҙ 100л§Ңмӣҗмқҙлқјл©ҙ 2010л…„м—” 11л§Ң 4000мӣҗмқ„ мӣҗлҰ¬кёҲмңјлЎң м§Җм¶ңн–Ҳм§Җл§Ң 2011л…„м—” 12л§Ң 9000мӣҗмқ„ лғҲлӢӨлҠ” мқҳлҜёлӢӨ.

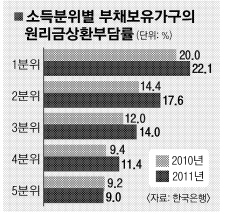

л¬ём ңлҠ” мҶҢл“қмқҳ л§Һкі м ҒмқҢмқ„ л– лӮҳ мқҙ к°ҷмқҖ л¶ҖлӢҙмқҙ м „л°©мң„м ҒмңјлЎң м»Өм§Җкі мһҲлӢӨлҠ” лҚ° мһҲлӢӨ. мҶҢл“қ лҢҖ비 мӣҗлҰ¬кёҲ мғҒнҷҳ л¶ҖлӢҙмқҙ к°ҖмһҘ лҶ’아진 кі„мёөмқҖ м ҖмҶҢл“қмёөмқҙлӢӨ. к°ҖмһҘ нҳ•нҺёмқҙ м–ҙл Өмҡҙ к·№л№Ҳмёө(1분мң„)мқҳ DSRмқҖ 20.0%м—җм„ң 22.1%лЎң, к·ё лӢӨмқҢмңјлЎң нҳ•нҺёмқҙ м–ҙл Өмҡҙ м ҖмҶҢл“қмёө(2분мң„)мқҖ 14.4%м—җм„ң 17.6%лЎң мҳ¬лқјк°”лӢӨ. мӨ‘мӮ°мёө(3분мң„ 12.0%вҶ’14.0%, 4분мң„ 9.4%вҶ’11.4%)лҸ„ мҳҲмҷёлҠ” м•„лӢҲлӢӨ.

м „мІҙ к°Җкө¬ к°ҖмҡҙлҚ° кіјлӢӨмұ„л¬ҙ к°Җкө¬(мӣҗлҰ¬кёҲ мғҒнҷҳ л¶ҖлӢҙмқҙ мҶҢл“қмқҳ 40%лҘј л„ҳлҠ” к°Җкө¬) 비мӨ‘мқҙ 9.9%лЎң лҠҳм–ҙлӮң кІғлҸ„ кІҪкі мқҢмқ„ нӮӨмҡҙлӢӨ. нҠ№нһҲ 2분мң„ кі„мёөмқҳ кіјлӢӨмұ„л¬ҙ к°Җкө¬ кёүмҰқ(9.4%вҶ’12.9%)мқҙ л‘җл“ңлҹ¬м§„лӢӨ. 2분мң„ кі„мёөмқҖ мӣҗлҰ¬кёҲ мғҒнҷҳ л¶ҖлӢҙлҘ лҸ„ к°ҖмһҘ л№ лҘҙкІҢ мҳ¬лқјк°”лӢӨ.

лҳҗ н•ң к°Җм§Җ л¬ём ңлҠ” л§Ңкё° 집мӨ‘мқҙлӢӨ. мӣҗкёҲмқҖ лҶ”л‘җкі мқҙмһҗл§Ң к°ҡм•„лҸ„ лҗҳлҠ” кұ°м№ҳкё°к°„мқҖ 짧кІҢлҠ” 3л…„, кёёкІҢлҠ” 5л…„мқҙлӢӨ. мЈјнғқлӢҙліҙлҢҖм¶ңмқҙ 2005л…„л¶Җн„° кёүмҰқн•ң нғ“м—җ кұ°м№ҳкё°к°„мқҙ лҒқлӮҳ мӣҗкёҲлҸ„ к°ҡкё° мӢңмһ‘н•ҙм•ј н•ҳкұ°лӮҳ м „м•Ў к°ҡм•„м•ј н•ҳлҠ” лҢҖм¶ңмқҙ м§ҖлӮңн•ҙм—җл§Ң 19.3% лҸҢм•„мҷ”лӢӨ. мҳ¬н•ҙм—җлҸ„ 25.6%, лӮҙл…„м—җлҠ” 20.5%к°Җ лҸҢм•„мҳЁлӢӨ. 2л…„ мӮ¬мқҙм—җ м Ҳл°ҳ к°Җк№Ңмқҙ(46.1%)к°Җ лӘ°л Ө мһҲлҠ” м…ҲмқҙлӢӨ.

м•ҲлҜёнҳ„кё°мһҗ hyun@seoul.co.kr

2012-04-03 2л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ