8·8 세제개편안 발표 후 달라진 稅테크 풍속도

#사례1 2009년 장기주택마련저축(장마저축)에 가입한 이경석(가명·37)씨. 이씨는 지난 8일 정부의 세제개편안이 발표된 이후 속이 쓰리다. 장마저축에 주어지는 비과세와 소득공제 혜택이 당연히 유지될 것으로 알았지만 소득공제 혜택이 종료됐기 때문이다. 그는 “정부가 3년마다 갱신을 해줄 것으로 기대했다.”면서 “(장마저축을) 해지하자니 환급금이 만만치 않고, 그냥 갖고 있자니 손해 보는 것 같다.”며 답답한 심정을 내비쳤다.#사례2 지난 9일 KB국민은행 목동PB센터. 즉시연금에 적용된 비과세 혜택이 앞으로 없어지면서 고객들의 문의가 빗발쳤다. “지금 가입하면 비과세 혜택을 받을 수 있느냐, 언제부터 적용되느냐, 다른 비과세 상품을 소개해 달라, 가족 명의로 있는 자산도 앞으로 증여세를 내야하느냐.”등 세제개편안에 대한 궁금증을 쏟아냈다.

우선 고액 자산가들은 즉시연금에 쏠리고 있다. 이르면 9월 시행령 개정으로 비과세 혜택이 없어지는 탓에 마지막 ‘절세 투자처’로 보고 있다. 또 20~30대 직장인들은 ‘지는 상품’인 장마저축보다 ‘뜨는 상품’인 재형저축에 관심을 표시하고 있다.

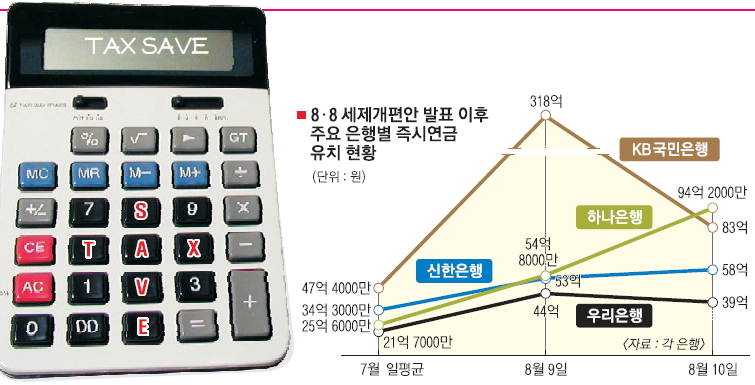

14일 금융권에 따르면 즉시 연금 가입자들이 폭발적으로 늘고 있다. KB국민은행은 즉시연금 가입액이 7월 일평균 47억 4000만원이었지만 정부의 세제개편안 발표 이후 지난 8일과 9일에 각각 318억원, 83억원으로 껑충 뛰었다.

우리은행도 일평균 21억 7000만원에서 각각 44억원, 39억원으로 두배 가까이 증가했다. 즉시연금 가입액이 7월 일평균 25억 6000만원이었던 하나은행도 54억 8000만원과 94억 2000만원으로 크게 늘었다. 신한은행도 30억원대 수준에서 50억원대로 증가했다.

금융소득종합과세 한도가 기존 4000만원에서 3000만원 이하로 낮아지면서 금융 자산가들이 ‘막차’로 즉시 연금에 가입했기 때문이다. 공성률 KB국민은행 목동 PB센터 팀장은 “최근 뜨고 있는 브라질 채권과 물가연동 채권에 관심을 표시하는 고액 자산가들이 많지만 이들 상품은 원금보장이 안 되거나, 자산 증식 수단이 아니다.”면서 “개인별 투자성향에 따라 다르게 접근해야 한다.”고 조언했다.

세제개편안에 ‘직격탄’을 맞은 장마저축 가입자들의 가장 큰 고민은 ‘깨느냐, 마느냐’다. 심정적으로는 깨고 싶지만 이에 따른 불이익이 너무 크다. 만기 이전에 해약할 경우 비과세 혜택마저 내놓아야 한다. 여기에 가입 1년 이내에 해지하면 저축 불입액의 8%를 추징세액으로 토해내야 한다. 또 2~5년 내에 해약하면 불입액의 4%를 추징받는다. 김명준 우리은행 PB영업전략부 세무사는 “기존 가입자들에게는 비과세 혜택이 유지되는 만큼 계속 불입을 해도 나쁘지 않다.”면서 “다만 소득공제 혜택을 받고 싶다면 장마저축에 더 이상 불입하지 말고 장기펀드로 갈아타는 것도 하나의 방법”이라고 추천했다.

내년에 부활하는 재형저축도 직장인들의 재테크 상품으로 뜨고 있다. 신성철 하나은행 리테일사업부 팀장은 “재형저축은 5000만원 이하 근로자에게 비과세 혜택을 주기 때문에 신입사원들의 재산증식 1호 상품이 될 것”이라고 내다봤다.

김경두기자 golders@seoul.co.kr

2012-08-15 20면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지