카드업 금융사 20곳 고객 신용등급별 대출금리 공개

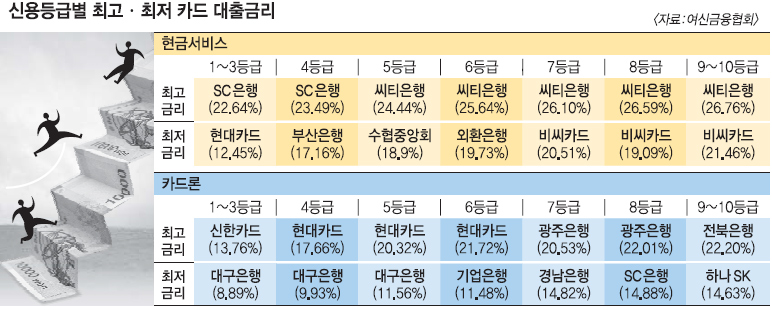

신용등급이 나쁜 사람은 현금서비스를 받을 때 비씨카드(은행계 겸용카드가 아닌 자체 ‘바로’카드)를 이용하는 게 유리하다. 씨티은행은 가장 비싼 이자를 물리는 만큼 피하는 게 낫다. 반대로 신용등급이 좋은 사람은 현대카드가 가장 유리하다. 피해야 할 대상은 SC은행이다. SC은행의 카드 고객은 아무리 신용상태가 좋아도 다른 금융사의 신용등급 꼴찌 고객보다 더 높은 이자를 물어야 한다.

즉석에서 급전을 융통할 수 있는 현금서비스의 경우 신용등급이 좋은 1∼3등급은 현대카드 금리(연 12.4%)가 가장 쌌다. 가장 비싼 곳은 SC은행(22.6%)으로 현대카드보다 10.2% 포인트나 높다. 신용도가 가장 나쁜 9~10등급은 비씨카드(21.46%)가 가장 금리가 낮고 씨티은행(26.76%)이 가장 높았다. 다만, 비씨카드는 회원수가 수천명에 불과한게 흠이다. 씨티은행은 7~8등급은 물론 5~6등급에게도 금융사 가운데 가장 높은 금리를 물렸다.

SC은행은 1∼3등급 고객에게도 현금서비스 금리(22.64%)를 비씨카드나 롯데카드의 9∼10등급자 금리(19.09~21.29%)보다 높게 적용했다. SC은행 측은 “신용등급 산정 기준이 다르기 때문”이라면서 “4월 1일부터 등급 체계를 바꾸고 현금서비스 및 리볼빙 금리도 대폭 인하할 방침”이라고 밝혔다.

카드론은 1∼5등급의 경우 대구은행(8.9∼11.6%)이, 9~10등급은 하나SK카드(14.63%)가 가장 낮은 이자를 물렸다. 가장 이자가 비싼 곳은 1∼3등급 신한카드(연 13.8%), 4∼6등급 현대카드(연 17.7∼21.7%) 등이었다.

신용등급이 높다고 대출 금리가 반드시 낮은 것은 아니다. 롯데카드의 현금서비스 금리는 6~8등급(21.9~22.1%)이 9∼10등급( 21.3%)보다 높다. 하나SK카드의 카드론 금리도 5등급(15.4%)이 9∼10등급(14.6%)보다 비싸다. 해당 카드사 측은 “신용등급뿐 아니라 가처분소득, 수익 기여도, 최근의 연체 여부 등을 종합해 금리를 결정하기 때문”이라고 해명했다. 자세한 금리 정보는 여신금융협회 홈페이지(www.crefia.or.kr)의 ‘금융상품 비교공시’에서 확인할 수 있다.

안미현 기자 hyun@seoul.co.kr

2014-02-04 15면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지