대상자에게 6개월마다 추가 안내

실적 공시·거절 사유 세분화 개선

금융위원회는 9일 이 같은 내용의 금리인하요구제도 실효성 제고 방안을 발표했다. 금리인하요구권이란 대출을 받았을 당시보다 신용 상태가 좋아진 대출자가 금융사에 대출금리를 내려 달라고 요구할 수 있는 권리를 말한다.

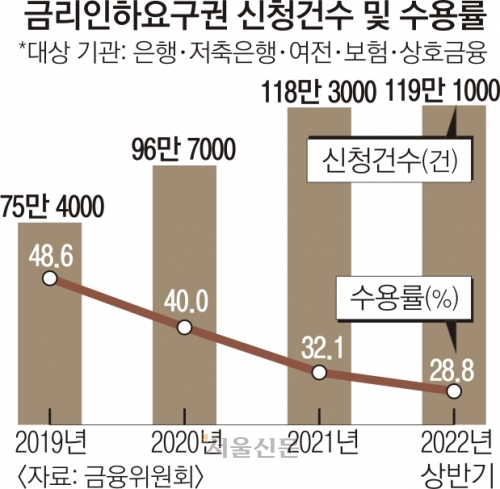

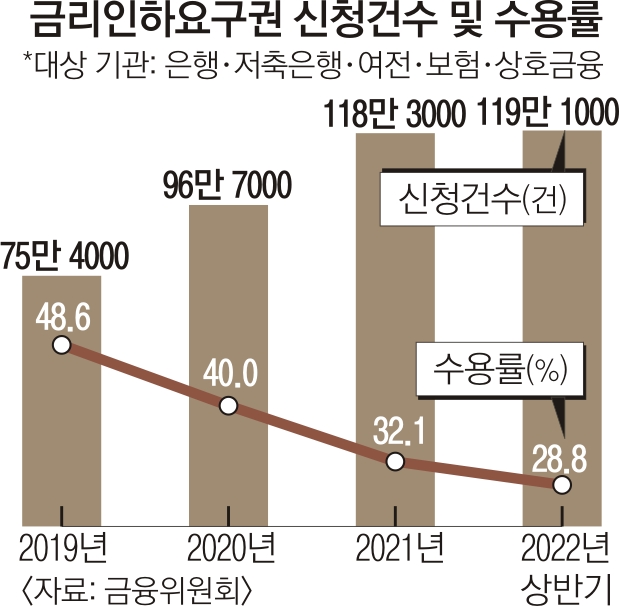

은행·저축은행·여전·보험·상호금융 등 금융업권에 신청된 금리인하요구권 건수는 2019년 75만 4000건에서 지난해 상반기 119만 1000건으로 증가했다. 반면 같은 기간 수용률은 48.6%에서 28.8%로 하락해 수용률이 저조하다는 비판을 받았다.

금융당국에 따르면 금융사는 신용도가 높아진 대출자를 선별해 6개월마다 1회 이상 금리인하요구제도를 추가 안내한다. 금융사가 실제 업무에 활용하는 승인 요건도 공개 가능한 범위에서 대출자에게 충분히 알리기로 했다. 현재 소비자에게 안내되는 신청 요건은 취업, 승진 등뿐이다. 예를 들어 수신 실적이나 연체 여부 등을 은행 상황에 따라 추가 안내하게 할 예정이다.

금리인하요구권 수용실적 비교공시 제도도 소비자가 쉽고 자세히 알 수 있도록 개선한다. 비대면 신청률, 신용등급에 따른 인하 금리 등 구체화하는 방안을 검토 중이다. 가계대출과 기업대출을 세부 항목별로 구분해 수용률과 이자감면액뿐만 아니라 신청률과 평균 인하 금리폭을 추가로 공시할 계획이다.

특히 금리 인하 요구가 받아들여지지 않은 경우에는 불수용 사유를 세분화해 명시하기로 했다. 현재 금융회사는 소비자의 금리 인하 요구 거절 시 ‘대상 상품이 아님’, ‘이미 최저금리 적용’, ‘신용도 개선이 경미함’ 등 세 가지로 통보하고 있다.

이 중 ‘신용도 개선 경미’ 사유를 앞으로는 ‘신용등급 변동 없음’, ‘신용원가 변동 없음’, ‘최고금리 초과’ 등으로 세분화해 안내한다. 은행권은 이달 말 공시되는 2022년 하반기 비교공시부터 개선된 제도를 적용할 방침이다.

2023-02-10 19면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지