전체 대출 87%가 주택 담보

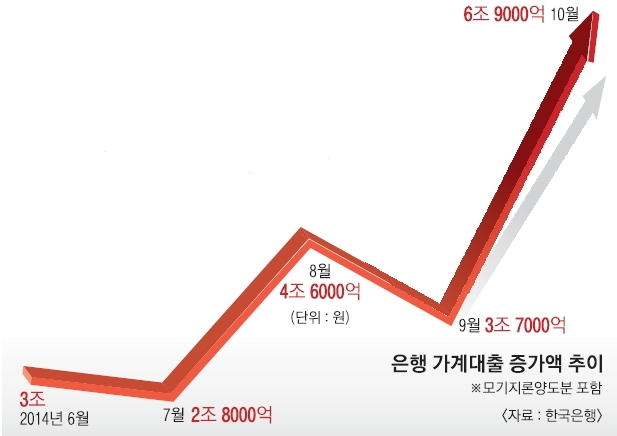

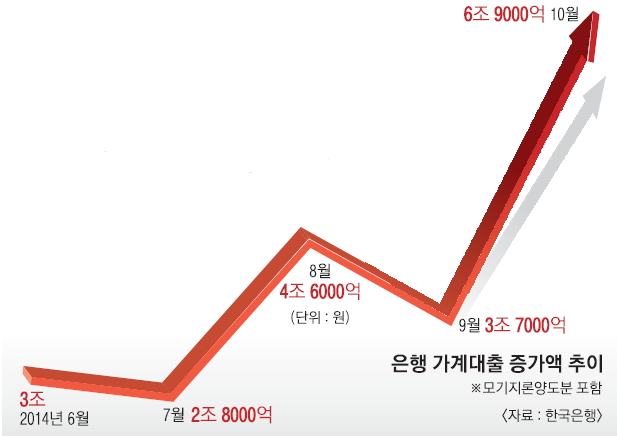

은행의 가계대출이 지난 한 달 새 6조 9000억원이나 급증했다. 역대 최대 규모다. 주택담보대출이 급증한 데 따른 것이지만 정작 집 사는 데 들어간 대출금은 많지 않았다.

한국은행이 12일 발표한 ‘10월 중 금융시장 동향’에 따르면 지난달 말 현재 국내 은행의 가계대출 잔액(모기지론 양도분 포함)은 547조 4000억원으로 한 달 전보다 6조 9000억원 늘었다.

관련 집계를 내기 시작한 2008년 이후 월간 증가액으로는 최대 규모다.

종전 최대치는 취득세 감면 종료를 앞두고 주택담보대출이 반짝 급증한 지난해 6월의 4조 6000억원이었다. 이번에도 주택담보대출(집단대출, 전세대출 포함)이 가계 빚을 끌어올렸다.

전체 가계대출 증가액의 87%(6조원)가 주택담보대출이었다. 주택담보대출 증가액 역시 종전 최고였던 2012년 12월(4조 6000억원) 기록을 경신했다.

지난 8월부터 주택담보인정비율(LTV)과 총부채상환비율(DTI) 규제가 완화되고, 기준금리가 두 차례(8, 10월)나 인하된 여파로 풀이된다. 한은 측은 “주택 거래가 늘어난 영향도 있다”고 지적했다. 지난달 서울의 아파트 거래량은 1만 900가구로 2008년 4월(1만 2200가구) 이후 가장 많았다. LTV·DTI가 완화된 이후 8~10월 석 달 동안 가계대출과 주택담보대출은 각각 15조 2000억원, 14조 1000억원 늘어났다. 하지만 주택담보대출 가운데 집 사는 데 들어간 돈은 40% 수준인 것으로 조사됐다. 대출금의 60%는 기존 빚을 갚거나 생활비·사업자금 변통 등에 쓰였다는 얘기다.

은행의 마이너스통장 등 기타대출도 10월 한 달 동안 9000억원 증가했다.

박덕배 현대경제연구원 연구위원은 “가계대출 증가세가 너무 가파르다”며 “원리금 상환 부담이 소비를 계속 짓누르고 있다”고 지적했다. 앞서 국제 신용평가사 피치는 “올해 6월 기준으로 국내총생산(GDP)의 85%에 이를 정도로 한국의 가계부채가 높은 수준”이라며 “이는 실질임금 상승을 둔화시켜 내수 확대를 저해하고 기업 투자와 은행 대출에도 영향을 미칠 것”이라고 우려했다.

전경하 기자 lark3@seoul.co.kr

2014-11-13 14면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지